Video Player is loading.

This is a modal window.

The media could not be loaded, either because the server or network failed or because the format is not supported.

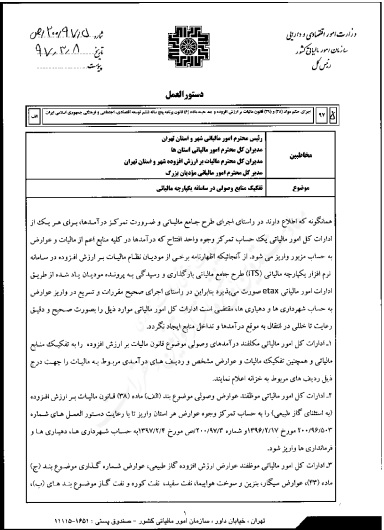

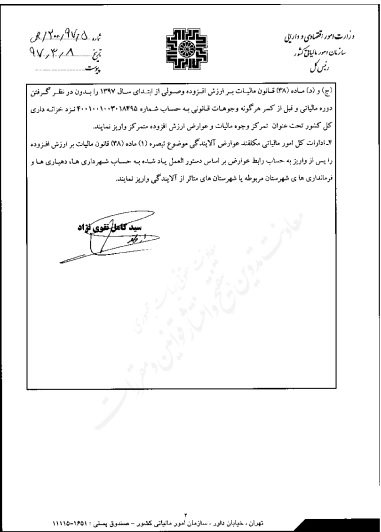

به گزارش خبرنگار ایبِنا، در بخشی از این ابلاغیه آمده است: ادارات کل امور مالیاتی مکلفند درآمدهای وصولی موضوع قانون مالیات بر ارزش افزوده را به تفکیک منابع مالیاتی و همچنین تفکیک مالیات و عوارض مشخص و ردیف های درآمدی مربوط به مالیات را جهت درج ذیل ردیف های مربوط به خزانه اعلام نمایند.

همچنین ادارات کل امور مالیاتی موظفند عوارض وصولی موضوع بند (الف) ماده ۳۸ قانون مالیات بر ارزش افزوده (به استثنای گاز طبیعی) را به حساب تمرکز وجوه عوارض هر استان واریز تا با رعایت دستورالعمل های شماره ۲۰۰/۹۶/۵۰۳ مورخ ۱۳۹۶.۰۲.۱۷ و شماره ص/۲۰۰/۹۷/۳ مورخ ۱۳۹۷.۰۲.۰۴ به حساب شهرداری ها، دهیاری ها و فرمانداری ها واریز شود.

This is a modal window.